——车市热点问答(第310期)

网通社汽车研究院 卓陆

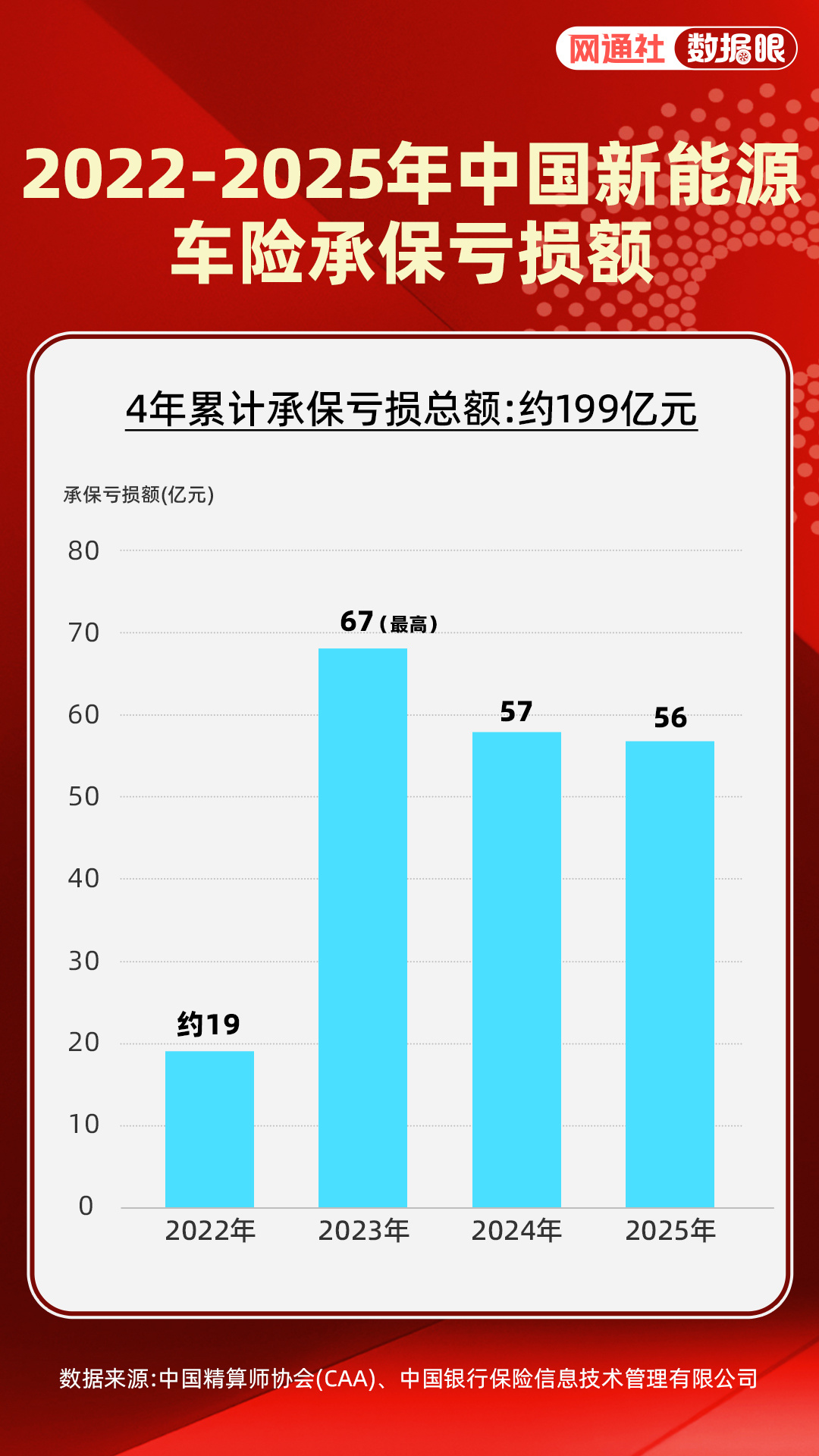

电车险承保又是巨亏。2025年中国电车保费同比大增34.8%,但亏损额却高达56亿元,同比仅下降了1亿元。另据统计,4年来电车险承保累计亏损已高达199亿元。保险公司是精算师,是铁公鸡,羊毛出在羊身上,懂得这些常识和道理的电车用户自然会担心保费会不会上涨,潜在的电车用户会因此重新掂量自己的购车计划,厂家和业界人士会据此来分析电车的发展前景,并调整相关的策略和判断,总之,这的确是个值得特别关注的大问题。网通社汽车研究院院长何仑谈了他对相关问题的看法。

卓陆:电车险承保亏损总额连续三年居高不下,很多电车用户担心车险涨价。但好消息是2025年平均单车保费价格约为4360元,比2024年减少了180元,降幅3.9%。您怎么看?

何仑:首先,3年来,在保险公司的各种业务中,剔除投资部分,仅看承保业务,电车险承保亏损额遥遥领先,成亏损第一大户,问题确实严重。

连续3年,铁公鸡的毛不仅被拔了个精光,而且还一个劲地大出血,电车的确厉害得遥遥领先。

高风险、低质量,造成电车出险率超高,而且一出就是大险,还要加上产品设计脑残导致的维修成本超高,保险公司实在是接不住了。接不住怎么办?那就尽可能不接呗,止血是必须的,所以,你会看到,这几年电车遭遇保险公司各种的拒保、拒赔,车主、保险公司、主机厂、电池厂、经销商等在索赔问题上纠缠不休,各种推诿扯皮、打官司等等,闹得沸沸扬扬,结果就是很多该保的不保了,该赔的不赔了,平均单车保费下降,代价就在这里。

关于拒保比例,没有官方发布的数据,但有消费者调查显示,超过20%的电车车主有过被拒保经历。

说白了,平均单车保费有所下降,就是让车主、车厂、供应商、经销商甚至社会来更多地分担损失,给保险公司止血。一些车企自办或掺和保险业务,最近还要推“车电分离“(车身与电池分开承保)等等,都属于这种情况。可精算师们再精明,再挖空心思避险,还是没能避免巨亏,足见问题有多么严重了。

卓陆:这种情况发展下去,保险公司会不会干脆不给电车保险了,你拔我的毛、吸我的血,都快把我整死了,我甩手不干了还不行吗,结果会反杀了电车?

何仑:“反杀电车”,这种说法打击面太大,应该说是反杀那些粗制滥造的“速成车”。这类电车是保费杀手,你把它们给灭了,让那些优秀的电车留下来,巨亏问题也就解决了。这是保险公司最应该干而且有能力干的事情,方法可以简单粗暴,就是对劣质车型拒保,并公布出来示众,除非有关部门不让。

卓陆:从我本人的情况看,作为一个开电车7年多的资深电车车主,这两年我也没觉得保费涨了多少,当然,我也没出过险,车是2018年购入的,当时早的电车质量也不错。

何仑:你的情况听上去不错,可能的原因是你的车型质量和服务不错,投保的保险公司经营状况不错,所在区域整体状况不错,你很幸运——享受到了单车保费下降的好处,避免了为此付出的代价。

可我也常常看到,有的电车车主晒出的保费确实吓人,可见同样是电车,差别很大,不能一概而论。

卓陆:问题是现在车险信息的透明度很差,比如,保险业官方公布说,赔付率超过100%的高赔付电车车系有143个,但没说是哪个品牌的哪款车型。这让消费者很难选择,只能通过一些模拟报价系统或平台来进行比较,而且还非常繁琐、麻烦。记得您曾经专门谈过提高信息透明度的问题(参见《整治电车起火,一招就灵,为何不用?》)。在车险透明度问题上,您怎么看?

何仑:车险透明度的确是个大问题,要发挥优胜劣汰的市场机制,足够的信息透明度是一个必要的前提条件,也是反杀劣质电车的重要手段。

但在中国,“高赔付车型名单”是保险公司的商业机密,偶尔泄露出来后,还会被相关方竭力否认,甚至追责。消费者只能采用你刚才说的模拟报价系统来比较、选择,但这类系统或平台往往缺乏中立性,所以,对比性不足,局限性明显,深度较差。

解决这个问题,技术上并不难,可以参照美欧的做法。

比如,美国道路安全保险协会(HLDI)定期发布数百款车型的相关数据,按碰撞险、财产损害责任险、综合险等分组,消费者可免费在线查看具体品牌/车型的出险率、平均赔付金额、维修成本高低、与竞品和同类平均值的对比等数据。数据基于海量真实理赔记录,更新频率较高,帮助消费者提前预估保费风险。

欧洲保险比较网站也高度发达,输入车型、司机信息后,能实时看到多家保险公司的实际报价差异,并附带历史数据或风险评分。行业协会或独立机构有时发布品牌/车型风险报告,消费者可通过这些平台直观看到“某品牌新车保费为什么贵”。

卓陆:保险行业学美欧,提高透明度是未来的事情,现在情况下,消费者该怎样选择?

何仑:深入学习、研究和比较模拟报价系统,不厌其烦。

或者,除此之外,还要把自己变成半个专家,不知疲倦地深入研究车险的方方面面,研读有关行业报告,特别是中保研定期发布的零整比报告。

如果不想那么费神费力,也可以简单地把车企分为两类:一类是奉行长期主义的“坐地寇”型企业;另一类是受资本操控、“快”字当头的“流寇”型企业(参见《何仑:为消费者操哪门子心?》)。这样,选择起来就容易了。

如果还是犯难,那就干脆买油车。统计表明,2025年中国油车车均保费在2000-2300元之间,而电车则高达4360元,为油车的1.7-2倍;家用电车损险出险率约30%,而油车仅为19%,营运车如网约车的出险率也高于油车;电车车均风险成本是燃油车的2.2倍,而保费仅为油车的1.7倍,不亏才怪呢。

油车依然是保险公司车险业务的压舱石。而电车不仅保费要高得多,而且一出险、理赔,就是要在已经贫血的铁公鸡身上抽血,难度会有多大,也就可想而知了。

(图/文 网通社 卓陆)